“왜 갑자기 보험료가 이렇게 올랐죠?”

2024년 3월, 40대 직장인 김씨가 받은 3세대 실손보험 갱신 고지서. 월 보험료가 32,000원에서 38,400원으로 20% 급등했습니다. 이유는 단 하나, 2023년 허리 디스크로 받은 도수치료 15회 + MRI 1회 때문이었습니다. 보험사 앱을 확인해보니 3년간 비급여 청구액이 260만 원을 넘어섰습니다.

“치료받고 보험금 받았더니 보험료가 올라? 이게 말이 돼?”

이것이 바로 3세대 실손보험 할증 제도입니다. 오늘은 많은 분들이 모르고 있는 3세대 실손보험 할증의 모든 것을 데이터로 분석하고, 실손보험 할증을 피하는 구체적인 전략을 제시합니다.

3세대 실손보험 할증 제도란?

3세대 실손보험 기본 정보

| 항목 | 내용 |

|---|---|

| 가입 시기 | 2017년 4월 ~ 2021년 6월 |

| 전체 가입자 비중 | 22.8% (2024년 기준) |

| 핵심 특징 | 비급여 이용량 할증 제도 |

| 할증 구간 | 최대 20% (3년간 누적) |

| 할인 구간 | 최대 10% (비급여 미사용 시) |

3세대 실손보험은 “많이 쓰면 보험료 오르고, 안 쓰면 내리는” 최초의 실손보험입니다.

3세대 실손보험 할증은 어떻게 적용되나?

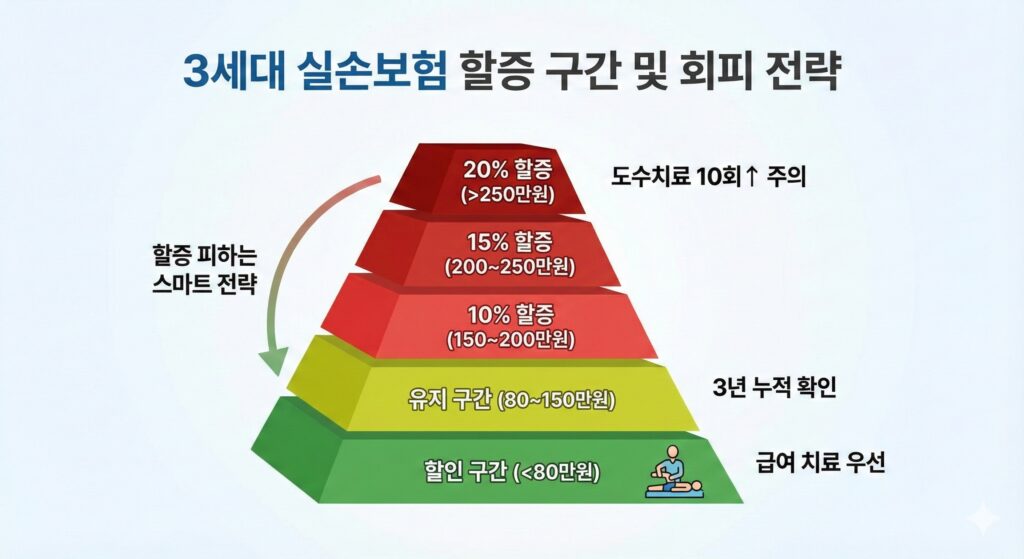

실손보험 할증 산정 기준:

최근 3년간 보험사가 지급한 비급여 보험금 합계

(본인부담금 제외, 실제 보험금만 계산)

- 250만 원 이상: +20% 할증

- 200~250만 원: +15% 할증

- 150~200만 원: +10% 할증

- 80~150만 원: 할증/할인 없음

- 80만 원 미만: -5~10% 할인

핵심 포인트:

3년 누적이라는 점이 치명적입니다. 올해 많이 써도 바로 할증되지 않지만, 3년간 쌓이면 한 번에 폭탄이 터집니다.

실손보험 할증 유발 치료 TOP 5

보험개발원 데이터(2023~2024)를 분석한 3세대 실손보험 할증 유발 치료 순위입니다.

| 순위 | 치료명 | 1회 평균 비용 | 10회 비용 | 할증 위험도 |

|---|---|---|---|---|

| 1위 | 도수치료 | 8~15만 원 | 80~150만 원 | 매우 높음 |

| 2위 | 프롤로 주사 | 10~20만 원 | 100~200만 원 | 매우 높음 |

| 3위 | 체외충격파 | 8~12만 원 | 80~120만 원 | 높음 |

| 4위 | MRI/CT 검사 | 30~80만 원 | 1~2회로 한계 | 중간 |

| 5위 | 비급여 주사 | 5~10만 원 | 50~100만 원 | 중간 |

실손보험 할증 분석:

- 도수치료 10~12회면 즉시 할증 구간 진입

- 프롤로 주사 10회면 200만 원 돌파 → 15% 할증

- 여러 치료 병행 시 250만 원 초과 → 20% 할증

도수치료 vs 물리치료, 3세대 실손보험 할증 시뮬레이션

시나리오: 40대 직장인의 허리 통증 치료

상황:

- 현재 3세대 실손보험 보험료: 월 30,000원

- 허리 통증으로 도수치료 권유받음

- 치료 계획: 주 1회 × 12주 = 총 12회

선택지 A: 도수치료 받기 (실손보험 할증 발생)

1년차 치료비:

- 도수치료 12회 × 10만 원 = 120만 원

- 본인부담 (30%): 36만 원

- 보험 청구: 84만 원

3년 후 할증 적용:

- 할증 전 월 보험료: 30,000원

- 할증 후 월 보험료: 36,000원 (20% 할증)

- 월 증가액: 6,000원

3년간 추가 부담 (할증 후):

- 연간 72,000원 × 3년 = 216,000원

총 지출 (6년 기준):

- 치료비 본인부담: 360,000원

- 할증으로 인한 추가 보험료: 216,000원

- 합계: 576,000원

선택지 B: 물리치료 (실손보험 할증 없음)

1년차 치료비:

- 물리치료 30회 × 8천 원 = 24만 원

- 본인부담 (건강보험, 약 10%): 2.4만 원

- 보험 청구: 없음 (급여 항목이라 실손보험 미청구)

3년 후 할증:

- 할증 없음 (급여 치료는 할증 대상 아님)

- 월 보험료: 30,000원 유지

총 지출 (6년 기준):

- 치료비 본인부담: 24,000원

- 할증 없음: 0원

- 합계: 24,000원

도수치료 vs 물리치료 결과 비교:

| 구분 | 선택지 A (도수치료) | 선택지 B (물리치료) | 차이 |

|---|---|---|---|

| 6년 총 지출 | 576,000원 | 24,000원 | -552,000원 |

| 할증 여부 | 20% 할증 | 할증 없음 | – |

| 치료 효과 | 빠름 (4~6개월) | 느림 (6~12개월) | – |

| 통원 횟수 | 12회 | 30회 | – |

3세대 실손보험 할증 판단:

치료 효과가 확실히 다르다면 도수치료도 선택할 수 있지만, 비용 차이를 명확히 알고 결정해야 합니다. 많은 병원에서 도수치료를 과도하게 권하는 이유가 여기 있습니다.

3세대 실손보험 할증 피하는 전략 3가지

전략 1: 비급여 치료 전 “3년 누적” 계산하기

실손보험 할증 방지 실천 방법:

- 보험사 앱에서 최근 3년 비급여 사용 내역 확인

- 현재 누적액 확인

- 추가 치료로 얼마나 증가할지 계산

3세대 실손보험 할증 계산 예시:

현재 3년 누적 (보험금 지급액): 120만 원

새로운 도수치료 12회 계획:

- 총 비용: 120만 원

- 본인부담 30%: 36만 원

- 보험 청구 예상: 84만 원

합계: 120만 + 84만 = 204만 원 → 15% 할증 구간!

→ 이 경우 도수치료를 6~7회로 줄이거나, 물리치료 병행 고려

전략 2: 급여 치료 vs 비급여 치료 선택권 활용

많은 치료는 급여와 비급여 옵션이 모두 있습니다. 실손보험 할증을 피하려면 급여 치료를 우선 선택하세요.

| 증상 | 급여 치료 (할증 없음) | 비급여 치료 (할증 대상) | 권장 |

|---|---|---|---|

| 허리 통증 | 물리치료, 운동치료 | 도수치료, 프롤로 주사 | 급여 우선 |

| 어깨 통증 | 물리치료, 약물치료 | 체외충격파, 도수치료 | 급여 우선 |

| 무릎 통증 | 물리치료, 주사치료 | 프롤로, DNA 주사 | 급여 우선 |

3세대 실손보험 할증 회피 핵심:

→ 의사에게 “급여 치료 먼저 시도해보고 싶습니다”라고 요청하세요. 대부분의 의사는 환자 선택을 존중합니다.

전략 3: 할증 구간 돌파 직전이라면 치료 연기

실손보험 할증 위기 상황:

현재 3년 누적: 230만 원

할증 기준: 250만 원

남은 여유: 20만 원

3세대 실손보험 할증 방지 전략:

- 올해 추가 비급여 치료 자제

- 내년(새로운 3년 주기 시작) 치료 진행

- 급여 치료로 증상 관리

효과:

- 250만 원 돌파 방지 → 20% 할증 회피

- 1년만 참으면 할증 없이 치료 가능

3세대 실손보험 할증 자가진단 체크리스트

자신의 실손보험 할증 위험도를 확인해보세요.

| 항목 | 예 | 아니오 | 점수 |

|---|---|---|---|

| 최근 3년간 도수치료 10회 이상 받음 | ☐ | ☐ | 30점 |

| 최근 3년간 프롤로 주사 5회 이상 | ☐ | ☐ | 25점 |

| 만성 통증으로 정기적 비급여 치료 | ☐ | ☐ | 20점 |

| MRI/CT 2회 이상 촬영 | ☐ | ☐ | 15점 |

| 보험 청구 내역 확인 안 해봄 | ☐ | ☐ | 10점 |

3세대 실손보험 할증 위험도 판정:

- 40점 이상: 할증 구간 진입 가능성 매우 높음 → 즉시 확인 필요

- 20~39점: 주의 필요 → 앱에서 누적액 확인

- 19점 이하: 안전 → 현재 패턴 유지

3세대 실손보험 할증 자주 묻는 질문

Q1. 3세대 실손보험 할증되면 평생 20% 비싼 보험료를 내야 하나요?

A: 아닙니다. 3년마다 재평가됩니다. 다음 3년간 비급여 사용을 줄이면 할증이 해제되거나 할인으로 전환될 수 있습니다.

Q2. 급여 치료는 3세대 실손보험 할증에 영향 없나요?

A: 네, 급여 치료는 할증 산정에서 제외됩니다. 물리치료, 약물치료 등 건강보험이 적용되는 치료는 아무리 많이 받아도 할증되지 않습니다.

Q3. 도수치료가 꼭 필요한데 3세대 실손보험 할증이 두려워요.

A: 치료가 필요하면 받으세요. 다만 필요한 만큼만, 계획적으로 받는 것이 중요합니다. 병원에서 20회를 권하더라도 10회로 조정 가능한지 물어보세요.

Q4. 4세대나 5세대로 전환하면 3세대 실손보험 할증이 리셋되나요?

A: 네, 새로운 세대로 전환하면 할증이 리셋됩니다. 하지만 4세대나 5세대는 보장 범위가 좁고 자기부담률이 높으므로, 단순히 할증 때문에 전환하는 것은 권장하지 않습니다.

다음 시리즈 예고

이번 글에서는 3세대 실손보험 할증 제도를 데이터로 분석했습니다.

다음 시리즈에서는 4세대 전환 타이밍을 다룹니다. 3세대 실손보험 할증이 부담된다면, 언제 4세대로 전환하는 것이 유리할까요? 숫자로 증명하겠습니다.

다음 글:

- [4세대 결정] 3세대 유지 vs 4세대 전환, 10년 시뮬레이션

요약: 3세대 실손보험 할증 핵심 포인트

기억해야 할 것:

- 3세대 실손보험은 비급여 250만 원 이상 시 20% 할증

- 도수치료 10~12회면 할증 구간 진입

- 3년 누적이라 조용히 쌓임

- 급여 치료는 실손보험 할증 대상 아님

- 할증은 3년마다 재평가됨

하지 말아야 할 것:

- 비급여 누적액 확인 안 하고 치료 받기

- 병원이 권하는 대로 무조건 도수치료

- 할증 구간 돌파 직전에 추가 비급여 치료

- 급여 옵션 있는데 비급여부터 선택

마지막 조언: 3세대 실손보험은 현명하게 사용하면 여전히 훌륭한 보장입니다. 할증이 두려워 필요한 치료를 포기할 필요는 없지만, 내가 얼마나 썼는지는 반드시 확인하세요.

관련 글:

- [1세대 심층 분석] 1세대 실손보험: 보험사의 전환 유혹, 데이터로 분석한 유지의 가치

- [2세대 가이드] 2세대 실손보험 재가입: 거부당하지 않는 완벽 준비 가이드

- [3세대 전략] 3세대 실손보험 할증 완벽 가이드

- [4세대 결정] 4세대 실손보험 전환 완벽 가이드: 3세대 유지 vs 전환 10년 시뮬레이션

- [5세대 완전 정복] 5세대 실손보험 완전 정복

참고 자료: 보험개발원 통계(2024), 금융감독원 할증 제도 분석(2023~2024) (2026.01.14 기준)